Technologieinvestoren, die auf Künstliche Intelligenz setzen, konzentrieren ihre Portfolios auf Nasdaq 100-Werte, ohne Alternativen an anderen Börsen in Betracht zu ziehen. Oracle, IBM und Snowflake handeln an der New Yorker Börse und bieten angesichts der aktuellen Bewertungen überzeugende Wachstumsnarrative.

Sven O’Lundell, Portfolio Analyst & Manager bei Blockvestor Capital, untersucht, warum Börsenlistierungen künstliche Einschränkungen schaffen, die dazu führen, dass institutionelle Portfolios legitime Infrastrukturinvestitionen übersehen.

Der Blindfleck der Börsenstandorte

Die Regeln für die Indexzusammenstellung erzeugen unbeabsichtigte Konsequenzen für die Portfoliodiversifikation. Der Nasdaq 100 verfolgt die größten nicht-finanziellen Unternehmen, die an der Nasdaq-Börse gelistet sind. Diese geografische Einschränkung schließt hochwertige Technologieunternehmen aus, die sich für eine NYSE-Listung entschieden haben.

Investoren, die QQQ und ähnliche Indexfonds verfolgen, verpassen die Exposition gegenüber bedeutenden Entwicklern von Künstlicher Intelligenz-Infrastrukturen. Diese Unternehmen bauen fundamentale Technologien, die den KI-Boom unterstützen, bleiben jedoch für Index-fokussierte Allokatoren unsichtbar. Dieses Übersehen schafft Chancen für aktive Manager, die bereit sind, über automatische Einschlusskriterien hinauszublicken.

Die jüngste Marktentwicklung zeigt dieses dynamische Muster deutlich. Technologiewerte erholten sich stark nach einer Schwäche Mitte November, die auf starke Quartalszahlen großer Unternehmen folgte.

Alphabet und Apple erreichten neue Allzeithochs, während sie den stärksten Verkaufsdruck im November vermieden. Doch mehrere NYSE-gelistete Technologieunternehmen mit ähnlichen Wachstumsprofilen handeln mit erheblichen Rabatten.

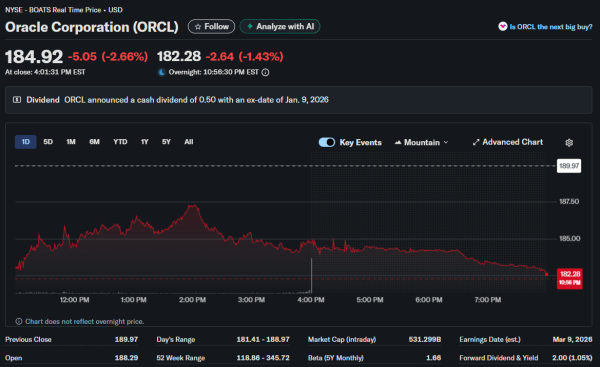

Oracles Infrastruktur-Wette mit 40% Rabatt

Oracle-Aktien fielen um 40% von den Höchstständen, da die Skepsis gegenüber den Ausgaben für Künstliche Intelligenz-Investitionen wuchs. Das Unternehmen für Datenbanken und Cloud-Infrastruktur im Wert von 561 Milliarden US-Dollar steht vor Fragen bezüglich aggressiver Ausgaben für Rechenzentren. CEO Larry Ellison investierte erhebliche Ressourcen in den Aufbau von KI-optimierten Rechenzentren.

Diese Ausgaben sorgen für Besorgnis bei Investoren, die sich um Renditezeitrahmen und Wettbewerbspositionierung sorgen. Hyperscale-Cloud-Anbieter wie Amazon und Microsoft verfügen über größere Kapitalbasen für Infrastrukturinvestitionen. Oracles Push in diesem Bereich erfordert, dass das Unternehmen seine spezialisierten KI-Infrastrukturen als vorteilhafter verkauft und eine Prämienpreisgestaltung rechtfertigt.

Die Bewertungsreduktion schafft Einstiegsgelegenheiten für Investoren, die glauben, dass die Infrastruktur-Nachfrage die aktuellen Erwartungen übertreffen wird. Oracles Datenbankgeschäft generiert stabile Cashflows, die den Infrastrukturaufbau unterstützen. Das Unternehmen ist nicht vollständig auf das Wachstum von KI-Einnahmen angewiesen, um die aktuellen Bewertungen zu rechtfertigen, im Gegensatz zu reinen Startups.

Die Marktgewinne bei Technologieaktien umgingen Oracle fast vollständig. Während breitere Indizes nach der Korrektur im November stiegen, setzte Oracle seinen Rückgang fort. Diese Divergenz deutet darauf hin, dass die Aktie aufgrund von unternehmensspezifischen Bedenken und nicht wegen der Markstimmung fällt. Die Lösung dieser Probleme durch erfolgreiche Ausführung könnte zu einer signifikanten Neubewertung führen.

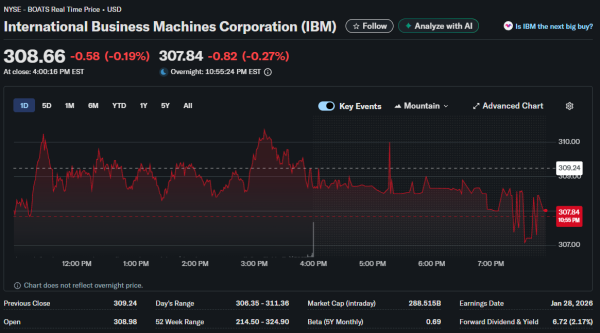

IBMs Quantum Computing als Joker

International Business Machines handelt mit dem 24,8-fachen des erwarteten Gewinns, was angesichts des 285 Milliarden US-Dollar schweren Technologieportfolios des Unternehmens vernünftig erscheint. IBM hat sich nach Jahren stagnierenden Wachstums durch den Fokus auf Quantum Computing und Enterprise-AI-Automatisierung neu erfunden. Diese aufkommenden Technologien positionieren das traditionsreiche Unternehmen für Relevanz im Bereich der nächsten Generation der Computertechnik.

Quantum Computing bleibt spekulativ, aber es stellt eine potenzielle Durchbruchstechnologie dar. IBM hat mit führenden Forschungseinrichtungen und Unternehmen Partnerschaften geschlossen, um praktische Anwendungen voranzutreiben. Die kommerzielle Viabilität bleibt ungewiss, aber frühe Führungspositionen könnten extrem wertvoll sein.

Die Enterprise-AI-Automatisierung bietet eine kurzfristigere Umsatzmöglichkeit. Große Unternehmen benötigen Unterstützung bei der Integration von Künstlicher Intelligenz in bestehende IT-Infrastrukturen und Geschäftsprozesse. IBMs jahrzehntelange Unternehmensbeziehungen bieten Vertriebsvorteile, die jüngere Konkurrenten nicht haben. Das Unternehmen kann AI-Dienstleistungen in bereits etablierte Kundenbasis verkaufen.

Aktien, die über 300 US-Dollar handeln, erscheinen teuer, wenn man sie mit den Bewertungen von Wachstumsunternehmen vergleicht. IBM bietet Quantum-Optionalität plus stabile Unternehmensumsätze zu gewinnbezogenen Multiplikatoren deutlich unter denen der Software-Kollegen. Die Kombination bietet asymmetrisches Renditepotenzial, wenn entweder Quantum oder Enterprise AI die Erwartungen übertreffen.

Snowflakes Wachstumsbeschleunigung Möglichkeiten

Snowflake ist das jüngste Unternehmen unter den drei hier genannten mit einer Marktkapitalisierung von unter 85 Milliarden US-Dollar. Die Cloud-Datenplattform ermöglicht es Unternehmen, Informationen über mehrere Cloud-Umgebungen hinweg zu analysieren. Diese Architektur passt perfekt zu KI-Workloads, die Zugang zu diversen Datenquellen benötigen.

Aktien fielen im November um etwa 9%, was im Einklang mit der breiteren Schwäche des Technologiesektors stand. Der Rückgang schafft potenzielle Einstiegsmöglichkeiten vor den Ergebnissen im Dezember. Die Unternehmensführung hatte zuvor prognostiziert, dass das Umsatzwachstum auf über 30% beschleunigen wird, da neue Produkte mehr Akzeptanz finden und die Nachfrage wächst.

Die Entwicklung von Agentic AI könnte sich als besonders vorteilhaft für Snowflakes Geschäftsmodell erweisen. Diese autonomen KI-Systeme benötigen konstanten Datenzugriff und -analyse, um effektiv zu arbeiten. Snowflakes Plattformarchitektur bearbeitet genau diese Anwendungsfälle im großen Maßstab in Unternehmensumgebungen.

Bewertung Diskrepanzen schaffen Einstiegspunkte

Oracles 40%-Rückgang von den Höchstständen erscheint im Vergleich zu langfristigen Infrastrukturtrends übertrieben. IBMs Gewinnmultiplikator scheint moderat angesichts des Quantum-Potenzials und der Enterprise-AI-Positionierung. Snowflakes Schwäche im November bietet einen Zugang, bevor das Wachstumspotential offensichtlich wird.

Diese Bewertungsdiskrepanzen existieren teilweise, weil Indexfonds diese Aktien aufgrund der Börsenlistung nicht kaufen können, egal wie überzeugend die Geschäftsmodelle sind. Passive Kapitalflüsse umgehen NYSE-gelistete Technologieunternehmen, was künstlichen Verkaufsdruck und Bewertungsreduktionen erzeugt.

Die Korrektur dieser Ineffizienzen erfordert eine aktive Kapitalallokation und die Bereitschaft, von Benchmark-Gewichtungen abzuweichen. Investoren, die sich mit börsenunabhängigen Technologieportfolios wohlfühlen, können Wachstumschancen zu Rabatten gegenüber Index-Mitgliedern nutzen.