Die Hormel Foods Corporation erhielt am 9. Dezember eine ungewöhnliche Einschätzung von Barclays. Die Investmentbank senkte das Kursziel auf 31 US-Dollar von 30 US-Dollar, während sie die Übergewicht-Bewertung für die Aktie beibehielt. Diese widersprüchliche Signalgebung begleitete eine breitere Analyse des Agrarsektors, die gemischte Ergebnisse für 2026 vorhersagte.

Der Proteinhersteller sieht sich trotz eines Umsatzwachstums von 3,2 Milliarden US-Dollar im vierten Quartal 2025 mit Margendruck konfrontiert. Der Senior Portfolio Manager von Blockvestor Capital, Patrick Schneider, untersucht, warum Stellenabbau und Umstrukturierungskosten auf tiefgreifende Rentabilitätsprobleme hindeuten könnten, wie es die aktuellen Analystenbewertungen vermuten lassen.

Die Kurszielsenkung, die Niemand Bemerkte

Barclays senkte seine Bewertungsprognose, während es gleichzeitig empfahl, die Aktie zu kaufen. Diese ungewöhnliche Kombination zeigt eine analytische Unsicherheit bezüglich der kurzfristigen Entwicklung im Vergleich zur langfristigen Positionierung. Die moderate 1 US-Dollar-Reduktion des Kursziels signalisiert Vorsicht, ohne die Überzeugung aufzugeben.

Der Ausblick für den Agrarsektor von Barclays liefert den Kontext für diese mehrdeutige Haltung. Barclays zeigte sich optimistisch gegenüber Saatgutunternehmen, während crude Protein-Produzenten weniger günstig bewertet wurden. Die Aussichten für Düngemittel wurden neutral bis leicht positiv eingeschätzt, was auf ausgewogene Risiko-Rendite-Szenarien hinweist.

Getreidehändler stehen vor unsicheren Bedingungen, die stark von der Politik der Biokraftstoffe abhängen. Regulierungsentscheidungen zu erneuerbaren Kraftstoffnormen und Mischanforderungen werden die Rentabilität von Unternehmen bestimmen, die landwirtschaftliche Rohstoffe verarbeiten. Politische Unsicherheit erzeugt Zögern bei Investoren, die den Handel mit Getreide bewerten.

Protein-Segment-Stagnation bis 2026

Barclays erwartet, dass das Protein-Segment im Jahr 2026 den Bedingungen von 2025 ähneln wird. Diese Prognose deutet auf eine begrenzte Verbesserung des operativen Umfelds für Fleischproduzenten hin. Kostensteigerungen, die die Margen im Jahr 2025 belasteten, dürften auch im kommenden Jahr bestehen bleiben.

Hormels Ergebnisse für das vierte Quartal 2025 demonstrierten diesen Margendruck klar. Der Umsatz stieg um 2 % im Vergleich zum Vorjahr und erreichte 3,2 Milliarden US-Dollar, aber das Betriebsergebnis blieb mit 2 Milliarden US-Dollar bescheiden. Der bereinigte Betriebsgewinn belief sich auf 245 Millionen US-Dollar, was die fortlaufenden Herausforderungen widerspiegelt, den Umsatz in Gewinne umzuwandeln.

Kosteninflation belastet weiterhin die Rentabilität, trotz der Bemühungen des Managements, durch Preisanpassungen gegenzusteuern. Futterkosten, Verpackungsmaterialien und Arbeitskosten stiegen schneller, als das Unternehmen die Preise für Produkte erhöhen konnte. Diese Margenkompression zwingt das Unternehmen, schwierige Entscheidungen über Kostenstrukturanpassungen zu treffen.

Die Entscheidung zum Abbau von 250 Stellen

Hormel kündigte im November an, dass 250 Firmen- und Verkaufspositionen im Rahmen einer breiteren Umstrukturierung abgebaut werden. Das Unternehmen startete freiwillige Programme für Frühverrentungen für bestimmte Nicht-Werksmitarbeiter und plant die Schließung unbesetzter Stellen. Diese Büro-basierten Arbeitsplatzreduzierungen ergänzen diese Maßnahmen.

Das Management erwartet, 20 bis 25 Millionen US-Dollar an Umstrukturierungskosten im Zusammenhang mit Abfindungen, Pensionsleistungen, Mitarbeiterkosten und Aktienkompensationen zu verbuchen. Diese einmaligen Kosten werden die kurzfristigen Erträge belasten, bevor sie langfristige Einsparungen bringen. Der Zeitpunkt deutet darauf hin, dass dringend auf Kostenstrukturprobleme reagiert werden muss.

Der Stellenabbau konzentrierte sich auf Unternehmens- und Verkaufsfunktionen und nicht auf die Produktionsstätten. Diese Vorgehensweise bewahrt die Produktionskapazitäten, während sie die Gemeinkosten reduziert. Besonders der Abbau der Verkaufsabteilung signalisiert, dass das Management glaubt, die aktuellen Umsatzniveaus rechtfertigen die bestehende Anzahl an kundenorientierten Mitarbeitern nicht.

Transformations- und Modernisierung Initiativen

Hormel verpflichtete sich zu fortlaufenden Investitionen in Transformations- und Modernisierungsprogramme, die auf Verbesserungen der betrieblichen Effizienz abzielen. Diese Initiativen sollen die Verwaltungskosten senken, während die Wettbewerbsposition erhalten bleibt. Das Management betrachtet die Umstrukturierung als notwendige Grundlage für zukünftige Margenexpansion.

Das Unternehmen setzte gezielte Preiserhöhungen in verschiedenen Produktportfolios durch, um die Kosteninflation auszugleichen. Allerdings variiert die Preismacht je nach Protein-Kategorie und Einzelhandelskanal erheblich. Produkte, die wie Rohstoffe behandelt werden, haben eine begrenzte Möglichkeit, Kosten weiterzugeben, während markenbezogene Produkte mehr Flexibilität bieten.

Umsatzwachstum ohne Gewinnwachstum

Hormel erzielte im vierten Quartal ein Umsatzwachstum von 2 %, aber die operative Rentabilität blieb unter Druck. Diese Diskrepanz zwischen Umsatzwachstum und Gewinnergebnissen zeigt grundlegende Probleme bei der Margenstruktur auf. Das bloße Verkaufen von mehr Produkten löst die Rentabilitätsprobleme nicht, wenn die Kosteninflation schneller steigt als die Preise.

Das Unternehmen generiert erheblichen absoluten Betriebsgewinn, aber die Margen komprimieren sich im Verhältnis zum Umsatz. Die Kosteninflation übertrifft das Umsatzwachstum, was eine Rentabilitätskrise verursacht, die strukturelle Antworten erfordert. Temporäre Lösungen wie einmalige Preiserhöhungen bieten keine ausreichende Erleichterung für die anhaltenden Kostenbelastungen.

Warum die Übergewicht-Bewertung Trotz der Herausforderungen Bleibt

Barclays behielt die Übergewicht-Empfehlung bei, obwohl es die Margenbelastungen anerkennt und das Kursziel gesenkt hat. Dies deutet darauf hin, dass Analysten glauben, dass die aktuelle Bewertung bereits die kurzfristigen Schwierigkeiten widerspiegelt, während die Umstrukturierungserfolge Potenzial für ein Upside bieten. Die Bewertung impliziert, dass die Aktie ein besseres Risikoverhältnis im Vergleich zu anderen Sektorkollegen bietet.

Hormel handelt als etablierte Blue-Chip-Lebensmittelgesellschaft mit einem diversifizierten Markenportfolio. Marken wie Spam, Skippy, Jennie-O und andere anerkannte Marken bieten Wettbewerbsvorteile gegenüber generischen Proteinproduzenten. Markenwert unterstützt eine Preismacht, die den Rohstoffverarbeitern nicht zur Verfügung steht.

Die Frage der Blue-Chip-Auszeichnung

Hormel behält seinen Ruf als qualitatives Blue-Chip-Investment bei, das für konservative Portfolios geeignet ist. Das Unternehmen zahlt konsistente Dividenden und betreibt etablierte Marken mit langjährigen Betriebsgeschichten. Diese Eigenschaften ziehen traditionell einkommensorientierte Investoren an, die Stabilität suchen.

Jedoch deutet der Margendruck und der Arbeitsplatzabbau auf Belastungen im Geschäftsmodell hin, die erhebliche Anpassungen erfordern. Der Blue-Chip-Status garantiert keine Immunität vor Branchenstörungen oder Kostenbelastungen. Selbst etablierte Unternehmen sehen sich Perioden gegenüber, die schwierige betriebliche Entscheidungen erfordern.

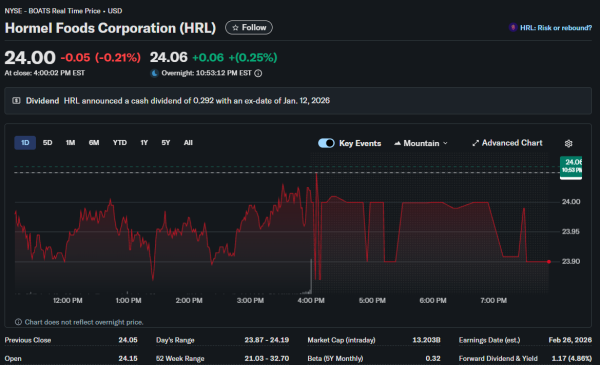

Die Aktie wird unter 50 US-Dollar pro Aktie gehandelt, was sie für Einzelhandelsinvestoren und Optionsstrategien zugänglich macht. Dieser Preis, kombiniert mit Dividendenzahlungen, spricht einkommensorientierte Portfolios an. Ob die aktuelle Bewertung die Risiken der Umstrukturierung und Margenbelastungen angemessen widerspiegelt, bleibt jedoch fraglich.